エネルギーDXとは何か ― AI電力危機とGX-ETS本格稼働の時代、経営者が押さえる4つの変革レイヤー

エネルギーDXとは何か。AIデータセンターの電力需要爆発とGX-ETS本格稼働という二重の激変を解説。供給革新・グリッド変革・需要革命・制度変革の4つの変革レイヤーと国内事例、現場で見た課題、経営者が今取るべき3つのアクションを提示します。

【この記事の要点】

- エネルギーDXとは、デジタル技術でエネルギーの供給・流通・消費・制度対応を最適化する変革の総称。GXと不可分

- AIデータセンターの電力消費は2026年に1,100TWh ― 日本の全消費電力に匹敵する需要が新たに生まれた

- GX-ETSは2026年度に本格稼働(第2フェーズ)。2026年度はMRV対応が中心、排出枠の初回割当・償却は2027年度

- 整理の軸は4つの変革レイヤー ― 供給革新・グリッド変革・需要革命・制度変革。最初の一歩は自社エネルギー消費の可視化

エネルギー産業は、DXとGXを同時に進めなければならない稀有な産業です。

2026年4月、日本のエネルギー政策は歴史的な転換点を迎えました。改正GX推進法が施行され、GX-ETS(排出量取引制度)への参加が義務化。CO2多排出企業は「排出枠」という新たなコストに直面します(経済産業省, 2026年4月施行)。同時に、世界ではAIデータセンターの電力消費が2026年に1,100TWhに達し、これは日本の全消費電力に匹敵する規模です(IEA, Energy and AI, 2026)。米国では電気料金が2019年比42%上昇し、AI電力需要が社会問題化しています(NPR, 2026年1月)。

エネルギーは「使う側」の変革(DX)と「作る側」の変革(GX)が同時に起きている。この二重の激変を理解し、自社のエネルギー戦略をどう再設計するか。本稿では、エネルギーDXを「4つの変革レイヤー」で整理します。

エネルギーDXとは何か ― 二重の激変が変える現在地

【エネルギーDXとは、AI・IoT・データ基盤などのデジタル技術を使って、エネルギーの供給(発電)・流通(送配電)・消費(需要側)・制度対応(GX/カーボンプライシング)を最適化する変革の総称を指す。脱炭素(GX)と表裏一体で進む点が、他業界のDXとの最大の違い。】

激変1: AI電力需要の爆発

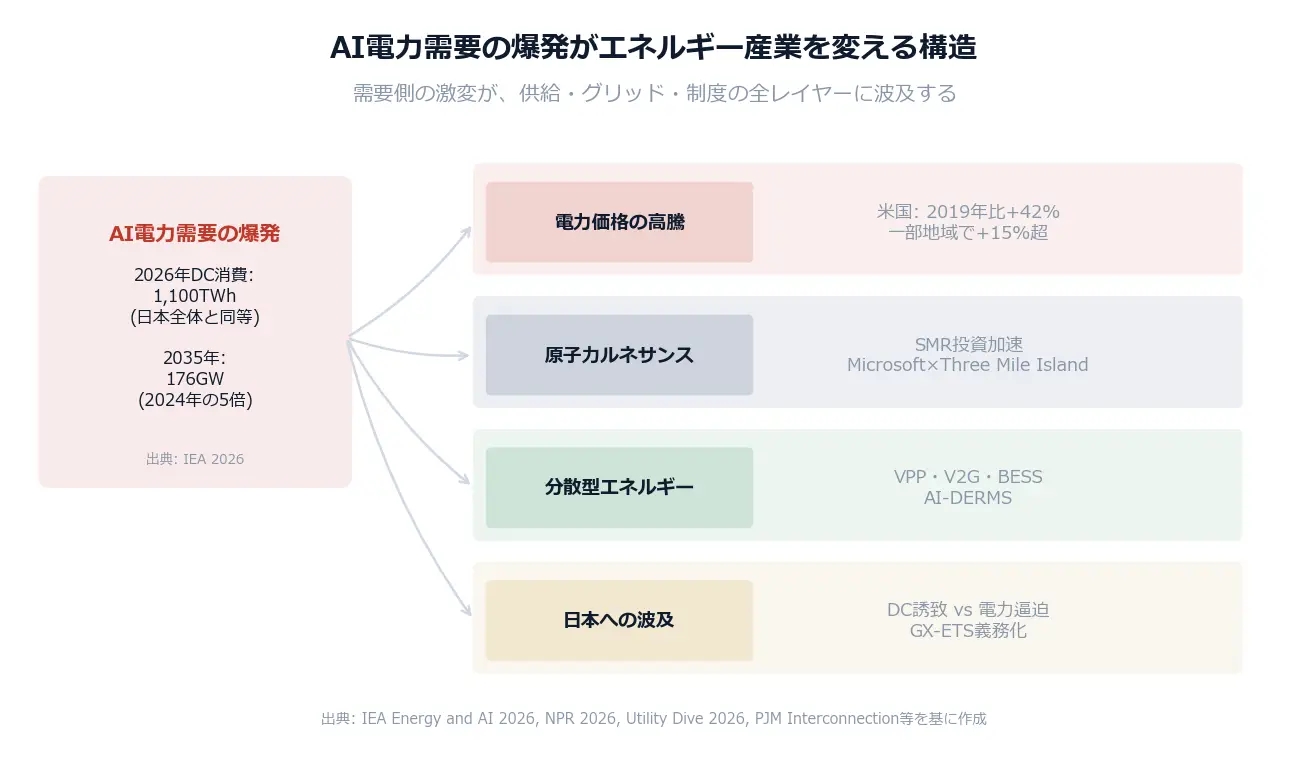

IEAの最新予測によると、世界のデータセンター電力消費は2026年に1,100TWhに達します。これは2025年12月の予測からさらに18%上方修正された数字です(IEA, Energy and AI, 2026)。1基のハイパースケールAIデータセンターは100〜300MWの連続電力を必要とし、これは中規模の都市に匹敵する需要です。

米国では、PJM(東部の送電系統運用者、6,500万人をカバー)が2027年までに6GWの電力不足を予測しています。これは大型原子力発電所6基分に相当します(Utility Dive, 2026)。容量市場の価格はほぼ10倍に急騰し、一部地域では小売電気料金が15%以上上昇しています(NPR, 2026年1月)。

この「AI電力危機」は、エネルギー産業のDXを加速させる最大のドライバーになっています。需要が急増する以上、供給側もグリッド(送配電網)も、従来の延長線上では対応できません。

激変2: GX-ETSが本格稼働 ― 2026年度に企業がやること

2026年4月1日、改正GX推進法が施行され、GX-ETS(排出量取引制度)は試行期間(第1フェーズ)を終えて本格稼働(第2フェーズ)に入りました。対象は直近3年間の平均排出量が年間10万トン以上の企業。参加は法的義務となり、排出量の測定・報告・検証(MRV)を実施したうえで、排出枠の取引を通じて排出量を償却することが求められます(経済産業省, 2026)。

実務のスケジュールを正確に押さえましょう。2026年度は制度開始年度としてMRV対応が中心で、排出枠の初回割当と償却は2027年度に予定されています。つまり今年度は「排出量を正確に測り、報告できる体制を作る年」です。さらに2028年度には化石燃料賦課金、2033年度には発電部門の有償オークションが予定され、カーボンプライシングは段階的に強化されていきます。「脱炭素は余裕がある企業のCSR活動」から「対象企業の法的義務」に変わった。これが2026年の現実です。

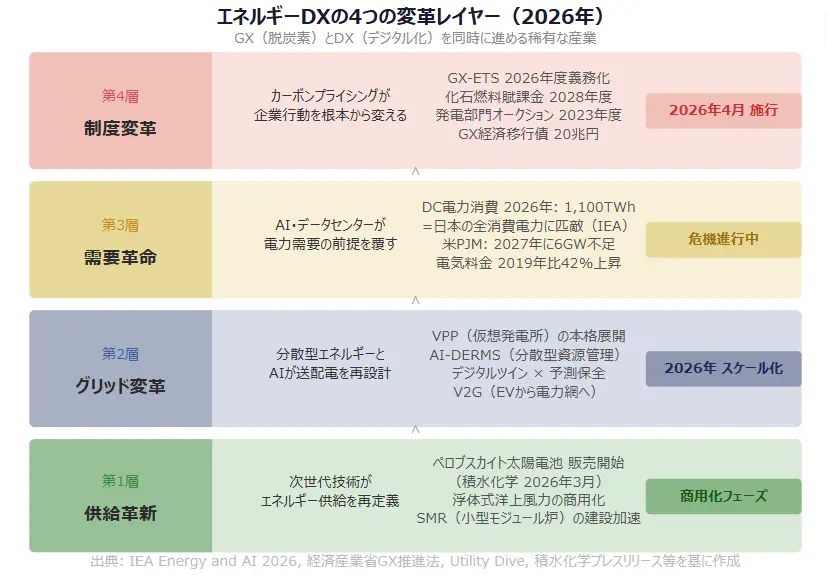

図解1: エネルギーDXの4つの変革レイヤー ― 供給革新・グリッド変革・需要革命・制度変革が同時に進行する

図解1: エネルギーDXの4つの変革レイヤー ― 供給革新・グリッド変革・需要革命・制度変革が同時に進行する

(出典: IEA 2026, 経済産業省, Utility Dive, 積水化学 等を基に作成)

4つの変革レイヤーで理解するエネルギーDX

エネルギーDXの全体像は、次の4つの変革レイヤーで整理すると見通しが良くなります。

レイヤー | 起きていること | 代表例・事例 | 経営への意味 |

第1層 供給革新 | 発電の分散化・ | ペロブスカイト太陽電池 | エネルギー調達の |

第2層 グリッド変革 | 送配電のデジタル制御 | VPP(仮想発電所)・ | 需給調整への参加が |

第3層 需要革命 | AIデータセンターの | 世界のDC電力消費 | 電力コスト・ |

第4層 制度変革 | カーボンプライシング | GX-ETS本格稼働 | 排出がコスト、削減が |

表1: エネルギーDXの4つの変革レイヤー(2026年8月時点)

第1層: 供給革新 ― ペロブスカイトとSMRの時代

2026年3月、積水化学がペロブスカイト太陽電池「SOLAFIL」の販売を開始しました(積水化学プレスリリース, 2026年3月27日)。幅1m×長さ1.5mのフィルム型で、変換効率15%、耐久性10年。従来のシリコン型が設置できなかった低耐荷重の屋根にも設置可能です。2027年に年産10万kWの製造ラインが稼働し、2030年には100万kW(1GW)規模への拡大を目指しています。GX供給網構築支援事業の補助金3,145億円(補助率50%)も追い風です。

日本発の技術であるペロブスカイトが商用化に至ったことは、エネルギー供給のゲームチェンジャーになる可能性があります。ビルの壁面、工場の屋根、駐車場のカーポート。これまで太陽光が届かなかった場所に発電能力を埋め込める。これは「発電所で電気を作って送る」モデルから「あらゆる場所で電気を生み出す」モデルへの転換です。

第2層: グリッド変革 ― VPPとAIが送配電を再設計する

分散型エネルギー資源(DER)の急増に対応するため、VPP(仮想発電所)が本格的なスケール化のフェーズに入っています(Utility Dive, 2026年1月)。VPPとは、地域に分散する太陽光パネル、蓄電池、EV、需要家の節電行動などを束ねて、あたかも一つの発電所のように制御する仕組みです。

2026年の注目点は、AIを活用したDERMS(分散型エネルギー資源管理システム)の実装です。リアルタイムの需要データ、気象予報、発電予測を機械学習で統合し、数千〜数万の分散資源を最適に制御する。デジタルツインで変電所や送電線を仮想化し、障害を予測して事前に対応する「予測保全」も実用段階に入っています。

V2G(Vehicle-to-Grid)も見逃せません。EVは単なる「電気を使う負荷」ではなく、「電力を蓄えて放出できる分散型蓄電池」として機能し始めています。AIがEVの充放電スケジュールを最適化し、ピーク需要時にEVから電力網に電気を戻す。これが大規模に実現すれば、電力システムの柔軟性は飛躍的に向上します。

第3層: 需要革命 ― AIが電力需要の前提を覆す

前述の通り、AIデータセンターの電力需要はエネルギー産業の需給バランスを根底から覆しています。2030年までに米国の電力消費の9〜17%をデータセンターが占める可能性があり、これは単一カテゴリとしては最大級の電力需要になります。

日本にとっても他人事ではありません。政府はデータセンターの国内誘致を成長戦略として掲げていますが、その電力をどう確保するかの議論が追いついていない。AIの恩恵を享受しながら電力逼迫を回避する。この両立が、日本のエネルギー政策の最大の課題になりつつあります。この論点は別記事『AIの電力ボトルネックとは何か』で深掘りしています。

第4層: 制度変革 ― カーボンプライシングが行動を変える

GX-ETSの本格稼働は、企業のエネルギー戦略に直接的な影響を与えます。排出枠が不足すれば市場で購入する必要があり、これは実質的な「炭素コスト」です。逆に排出削減に成功すれば余剰排出枠を売却できる。脱炭素が「コストセンター」から「プロフィットセンター」になる構造が生まれます。

2027年度の排出枠初回割当、2028年度の化石燃料賦課金、2033年度の発電部門オークション。段階的にカーボンプライシングが強化されるスケジュールが明確になっている以上、「いつ脱炭素投資を始めるか」ではなく「いつまでに終えるか」が論点です。GX経済移行債の20兆円は、この移行を支える公的資金として機能しますが、それを活用する企業側の準備が整っているかが問われています。

図解2: AI電力需要の爆発がエネルギー産業全体に波及する構造

図解2: AI電力需要の爆発がエネルギー産業全体に波及する構造

(出典: IEA 2026, NPR 2026, Utility Dive 2026, PJM等を基に作成)

エネルギーDXの課題 ― コンサルティング現場で見た2つの壁

エネルギー関連のDXプロジェクトに携わった経験から言えるのは、この業界のDXには他の業界にはない特有の課題がある、ということです。

一つ目の課題は「安定供給の絶対性」です。小売業のECサイトが1時間止まっても、売上機会の損失で済む。しかし電力が1時間止まれば、病院の手術室が止まり、工場のラインが止まり、信号が消えて事故が起きる。この「止められない」制約が、新技術の導入を極めて慎重にさせます。VPPやAI-DERMSの導入を検討する際も、「万が一制御が狂った場合のフェールセーフ」の設計に、全体の工数の半分以上を費やしたプロジェクトがありました。

二つ目の課題は「規制と投資回収の時間軸のずれ」です。発電所や送電線の投資は20〜30年で回収する前提で設計されます。しかし技術は5年で世代交代し、規制は毎年変わる。「今の技術に投資して、10年後にそれが最適解であり続けるか」。この不確実性が、経営者の投資判断を難しくしています。GX-ETSの本格稼働は、この不確実性を一つ減らしました。「脱炭素しなければコストが増える」という方向性は確定した。あとは「何に、いつ、いくら投資するか」の判断です。

経営者が取るべきアクション

1. GX-ETS対応を経営課題として位置づける

2026年度に本格稼働したGX-ETSは、環境部門だけの課題ではありません。今年度のMRV対応は2027年度の排出枠割当の土台になり、排出枠の過不足は直接的に財務に影響します。CFOと環境部門が連携し、「自社の排出量の現状」「排出枠のコスト見通し」「削減投資の優先順位」を一体で管理する体制を検討する価値があります。

2. 自社のエネルギーデータを可視化する

多くの企業は、自社のエネルギー消費の全体像を把握できていません。拠点ごと、設備ごとの消費データをリアルタイムで可視化するだけでも、10〜15%のエネルギーコスト削減が見込めるケースは珍しくありません。可視化はMRV対応の土台にもなるため、GX-ETS対応と一石二鳥です。IoTセンサーとダッシュボードの導入は、大規模投資なしに始められる最初の一歩です。

3. ペロブスカイト・VPP・PPAの動向をウォッチする

ペロブスカイト太陽電池の商用化、VPPの本格展開、コーポレートPPA(電力購入契約)の普及。これらはいずれも「自社で使うエネルギーの調達方法」を変える選択肢です。特にペロブスカイトは日本発の技術であり、2027年の量産開始に合わせて自社施設への導入を検討する価値があります。GX経済移行債の支援対象にもなりうるため、財務面でのハードルも下がりつつあります。

まとめ

エネルギーDXは、GX(脱炭素)と不可分です。AIデータセンターの電力需要爆発という外圧と、GX-ETS本格稼働というルール変更が同時に起きている2026年は、エネルギー産業にとって歴史的な転換点です。

供給革新(ペロブスカイト、SMR)、グリッド変革(VPP、AI-DERMS)、需要革命(AI電力需要)、制度変革(GX-ETS、カーボンプライシング)。この4層を理解した上で、自社のエネルギー戦略を見直す。「脱炭素は将来の話」ではなく、2026年度から始まった現実です。まず自社のエネルギー消費の全体像を可視化するところから始めてみてください。

よくある質問

エネルギーDXとGXの違いは何ですか?

エネルギーDXは「デジタル技術でエネルギーの供給・流通・消費を最適化する変革」、GXは「脱炭素へ経済社会システムを転換する変革」です。別の概念ですが、エネルギー分野では表裏一体 ― 排出量の可視化やVPPの制御など、GXの実行手段の多くがデジタル技術(DX)だからです。

GX-ETSで2026年度に企業が実際にやることは何ですか?

2026年度は制度開始年度で、排出量の測定・報告・検証(MRV)への対応が中心です。排出枠の初回割当と償却は2027年度に予定されています。対象は直近3年間の平均排出量が年間10万トン以上の企業で、今年度中に排出量を正確に測り報告できる体制を作ることが実務の要になります。

エネルギーDXは何から始めればいいですか?

自社のエネルギー消費の可視化から始めてください。拠点・設備ごとの消費データをリアルタイムで把握するだけで10〜15%のコスト削減が見込めるケースがあり、GX-ETSのMRV対応の土台にもなります。大規模投資の前に、IoTセンサーとダッシュボードによる可視化が最初の一歩です。

関連記事・内部リンク

エネルギーDXとGXの論点を深めるため、以下の関連記事もご参照ください。

- [AIの電力ボトルネックとは何か ― データセンター電力消費の急増と日本の供給制約] ― 第3層「需要革命」を深掘りするフロー記事。

- [DX銘柄2026を経営者はどう読むか ― AI法施行1年で『AX評価軸』への転換が意味すること] ― エネルギー含む全業界のAX評価の潮流。

- [DXロードマップの作り方 ― 経営者が描く変革の設計図] ― エネルギー戦略を全社DX計画に落とし込む方法。

- [DX投資対効果とは何か ― 経営者が押さえるROI設計] ― 20〜30年回収のエネルギー投資とDX投資の物差し。

出典・参考

- IEA「Energy and AI」(2026) ― 世界のデータセンター電力消費 2026年1,100TWh予測

- 経済産業省: 改正GX推進法(2026年4月施行)・GX-ETS第2フェーズ(2026年度本格稼働、対象=直近3年平均10万t/年以上、初回割当・償却は2027年度)

- NPR(2026年1月): 米国電気料金 2019年比42%上昇

- Utility Dive(2026): PJMの6GW電力不足予測(2027年まで)・VPPのスケール化動向

- 積水化学プレスリリース(2026年3月27日): ペロブスカイト太陽電池「SOLAFIL」販売開始

- GXリーグ: GX-ETS参加747社・日本の排出量の約5割をカバー(2024年3月時点)

著者: Sam(柴山 治)

株式会社YOHACK 代表 | 経営コンサルタント | 著者・監修者

SIer → コンサルティングファーム → 事業会社 → ファーム執行役員 → 創業。

DXの「依頼する側」と「実行する側」の両方を経験した立場から、

経営者に伴走するコンサルティングを行っています。

ファンド投資先企業でCIO/CDOを歴任。

経営者向け月刊誌にてDX連載を監修。

母校の大学院で客員講師。

日米双方でMBA取得。

著書『日本型デジタル戦略』(クロスメディア・パブリッシング)等。

▼ YOHACK公式サイト

https://www.yohack.io

▼ DX推進でお悩みの方はお気軽にご相談ください

https://www.yohack.io/contact