金融DX:エージェンティックAIが「銀行」を再定義する ― 異業種参入とエンベデッドファイナンスの先にあるもの

2026年、金融DXの主戦場は「フィンテック対銀行」から「AIエージェントが金融サービスを自律的に仲介する世界」へ移行しつつある。エンベデッドファイナンスの7兆ドル市場、エージェンティックAIによる業務効率20%向上、そしてCBDCの判断が迫る日本の金融の今を解説します。

「銀行」という言葉の意味が変わりつつある。

かつて銀行は「建物」だった。次に「アプリ」になった。そして2026年、銀行は「機能」になろうとしている。異業種がBaaSを通じて金融サービスを自社に組み込み、AIエージェントが顧客一人ひとりの「常時オンの担当者」として機能する。金融DXの競争軸は「デジタル化」から「AIによる金融サービスの再定義」へ移行した。金融のAI市場は2024年の383億ドルから2030年に1,903億ドルへ成長する見通しだ(LLRX, 2026)。

金融DXの現在地 ― 3つの波

第1波: デジタル化(2010年代)

ネットバンキングとモバイル決済の普及が、金融DXの第1波だった。日本では全銀システムの近代化が進み、銀行間送金の即時化やAPI公開(オープンバンキング)が実現した。しかしこの段階では、既存の業務をデジタルに置き換えただけであり、金融サービスの本質的な構造は変わらなかった。

第2波: プラットフォーム化(2020年代前半)

BaaS(Banking as a Service)とエンベデッドファイナンスの台頭が第2波だ。PayPay、メルペイ等のスーパーアプリが金融機能を統合し、2022年の銀行法改正でBaaS提供が容易になった。エンベデッドファイナンス市場は7兆ドル規模に成長している。金融サービスが「銀行に行く」ものから「日常のアプリに埋め込まれる」ものに変わった。

第3波: 自律化(2026年〜)

エージェンティックAIが金融を根本から変えようとしている。Oracleは2026年2月にエージェンティックAIバンキングプラットフォームを発表。AIが「常時オン」のリレーションシップマネージャーとして機能し、顧客のニーズを予測して先回りで対応する世界が現実になりつつある。The Fintech Timesはこれを「情報の非対称性の死」と表現した。

図解1: 金融DXの3つの構造変化 ― デジタル化・プラットフォーム化・自律化の3段階で進化する(出典: LLRX 2026, Oracle 2026, 金融庁資料等を基に作成)

図解1: 金融DXの3つの構造変化 ― デジタル化・プラットフォーム化・自律化の3段階で進化する(出典: LLRX 2026, Oracle 2026, 金融庁資料等を基に作成)

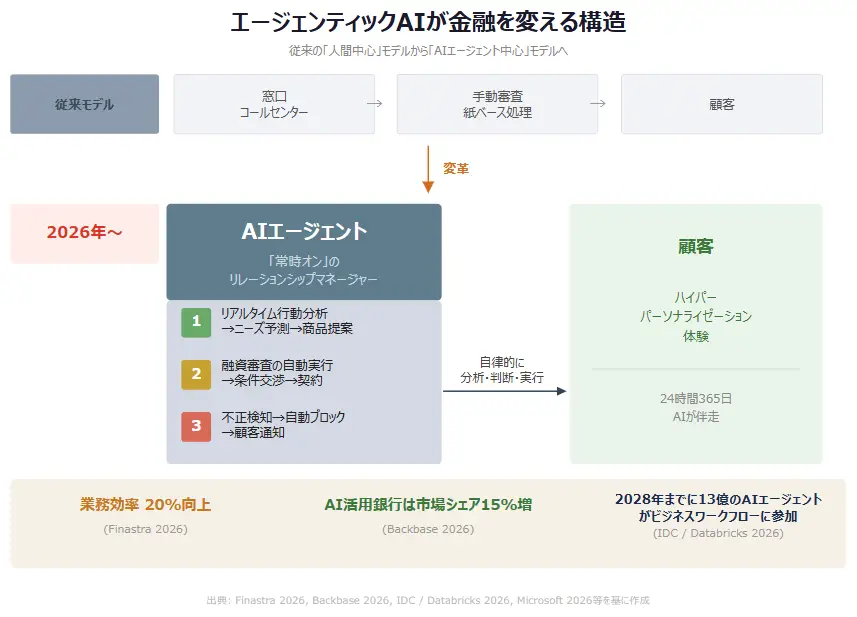

エージェンティックAIが変える金融の本質

従来のAI活用はチャットボットによる問い合わせ対応が中心だった。エージェンティックAIはそれとは本質的に異なる。自律的に分析・判断・実行する能力を持ち、人間の介在なしに一連の業務プロセスを完遂する。

ハイパーパーソナライゼーション

リアルタイムの行動パターン分析から顧客の意図を予測し、金融ニーズを先回りで提案する。「住宅ローンを検討し始めた」段階で最適な商品と条件を提示する。これが数百万人の顧客に対して同時に実行される。

融資審査のAI化

従来2週間かかっていた融資審査が数分で完了する。ただし、AIによるバイアスとガバナンスの課題は依然として残る。「AIが融資を拒否した理由を説明できるか」は、規制当局の最大の関心事だ。

スケールの予測

IDCは、2028年までに13億のAIエージェントがビジネスワークフローに参加すると予測している(Databricks, 2026)。Microsoftは「2026年のAI変革で成功する金融機関の5つの条件」を提示し、AI活用銀行は市場シェアを15%増加させるとBackbaseが分析している(Backbase, 2026)。業務効率は20%向上する見込みだ(Finastra, 2026)。

図解2: エージェンティックAIが金融を変える構造 ― 従来の人間中心モデルからAI自律モデルへ(出典: Finastra 2026, Backbase 2026, IDC / Databricks 2026等を基に作成)

図解2: エージェンティックAIが金融を変える構造 ― 従来の人間中心モデルからAI自律モデルへ(出典: Finastra 2026, Backbase 2026, IDC / Databricks 2026等を基に作成)

日本の金融DXの現在地と固有の課題

日本の金融DXは、グローバルと比較して独自の進化と課題を持っている。

全銀システム近代化とAPI開放

全銀システムの近代化は着実に進んでいる。API開放により、フィンテック企業が銀行データにアクセスし、新たなサービスを構築できる環境が整いつつある。

CBDC(デジタル円)

日銀がパイロット実験を進行中であり、2026年頃に発行判断との見方がある。旧日銀総裁が2022年に発行の可能性を示唆している。CBDCが実現すれば、決済インフラが根本から変わる。既存の決済事業者にとっては脅威であると同時に、新たなサービス構築の機会でもある。

地方銀行のジレンマ

DX投資の余力がない一方で、DXしなければ存続できない。地方銀行が直面するこのジレンマは、日本の金融DXの最も深刻な構造問題だ。クラウドバンキングやBaaSの活用が解決策の一つになりうる。

エンベデッドファイナンスの日本版

住信SBIネット銀行のNEOBANKは、非金融企業が銀行機能を自社アプリに組み込めるBaaSプラットフォームだ。PayPayの金融統合も進んでおり、日本版エンベデッドファイナンスの形が見えてきた。GX-ETSとの接続も注目点だ。排出量取引の決済・管理が新たな金融サービス領域になる可能性がある。

コンサル経験から見た金融DXの壁

コンサルティングファーム時代に生保業界のシステム刷新に携わった経験がある。レガシーシステム(COBOL)の壁は技術の問題ではなく「組織の記憶」の問題だった。30年間動いてきたシステムを変えることへの恐怖が、合理的な判断を阻む。「このシステムが止まったら保険金が払えない」。その恐怖は、技術的なリスク評価とは別の次元にある。

事業会社時代には「金融のDX」を発注側として見た。ベンダーが提案する「最新のフィンテックソリューション」は、往々にして現場の業務フローと噛み合わない。テクノロジーではなく「業務プロセスの再設計」が先。これは発注側にいたから言えることだ。金融DXの本質は「システムの入れ替え」ではなく「業務の再設計」にある。

経営者が取るべきアクション

1. 自社のサービスに金融機能を「埋め込む」可能性を検討する

非金融企業こそエンベデッドファイナンスの恩恵が大きい。BaaSプラットフォーム(住信SBI NEOBANK等)を活用すれば、銀行免許なしで金融サービスを提供できる。EC、SaaS、マーケットプレイス。自社の顧客接点に「決済」「融資」「保険」を埋め込むことで、顧客体験と収益の両方を向上できる可能性がある。

2. AIエージェントの金融適用を小さく始める

全社導入ではなく、まず不正検知やコンプライアンスチェックなど「判断基準が明確な領域」から着手する。エージェンティックAIは「自律的に判断する」ため、ガバナンス体制の整備が不可欠だ。「AIが判断を間違えた場合の責任の所在」を事前に定義しておく。

3. CBDC・デジタル円の動向をウォッチする

2026年が判断の年とされている。発行された場合の自社決済インフラへの影響を事前にシミュレーションしておく。CBDCは「いつか来る未来」ではなく「今年判断される現実」だ。

まとめ

銀行が「建物」から「アプリ」へ、そして「機能」へ変わる時代。エージェンティックAIは金融の「情報の非対称性」を消し去りつつある。日本の金融機関はレガシーシステムの刷新とAI活用を同時に進める必要がある。非金融企業にとっては、エンベデッドファイナンスが新たな収益源になる可能性がある。

まず「自社のサービスに金融機能を組み込んだら何が変わるか」を考えてみてください。

著者: Sam(柴山 治)

株式会社YOHACK 代表 | 経営コンサルタント | 著者・監修者

SIer → コンサルティングファーム → 事業会社 → ファーム執行役員 → 創業。

DXの「依頼する側」と「実行する側」の両方を経験した立場から、

経営者に伴走するコンサルティングを行っています。

ファンド投資先企業でCIO/CDOを歴任。

経営者向け月刊誌にてDX連載を監修。

母校の大学院で客員講師。

日米双方でMBA取得。

著書『日本型デジタル戦略』(クロスメディア・パブリッシング)等。

▼ YOHACK公式サイト

https://www.yohack.io

▼ DX推進でお悩みの方はお気軽にご相談ください

https://www.yohack.io/contact