AIプロバイダー垂直統合とは何か ― AnthropicとOpenAIがコンサル業界に踏み込む時代の経営判断3つの論点

AIプロバイダー垂直統合とは何か。2026年5月のAnthropic・OpenAI・アクセンチュアによる連続合弁発表が示す構造変化を、CIO/CDO歴任の経験から解説。経営者が外部パートナーを再評価する3つの論点と、今四半期中に着手すべき3つのアクションを提示します。

「AnthropicやOpenAIと直接組むべきか、それとも統合できるコンサル経由がいいのか」 ― 最近、経営者からよく聞かれる問いです。

2026年5月、わずか2週間でこの問いの答えを変えるニュースが立て続けに発表されました。AIプロバイダー垂直統合の本格化です。AnthropicがBlackstoneとGoldman Sachs等と15億ドル合弁を発表し、OpenAIは40億ドルの新会社「OpenAI Deployment Company」を立ち上げ、アクセンチュアはAnthropicとの日本協業を本格化しました。前週の記事で論じたDX銘柄2026の評価軸変化(DXからAXへ)の延長線上で、次に問われるのは「AX時代に誰が経営変革を支援するか」です。

私もnoteで「マグニフィセントセブン(GAFAM+NT)の動向から読み解くお金の流れ」を書きました。2年前に書いたあの記事の最終地点が、いまAIプロバイダー垂直統合という形で具現化しています。経営者が押さえるべき論点を、3つの観点から整理します。

AIプロバイダー垂直統合とは何か ― 2025年12月から始まった構造変化

【AIプロバイダー垂直統合とは、Anthropic/OpenAI/Cognition等のAIモデル提供企業が、AIモデル提供だけでなくコンサルティング・実装サービス層まで自ら展開する事業構造を指す。2026年5月の複数合弁発表で本格化した。】

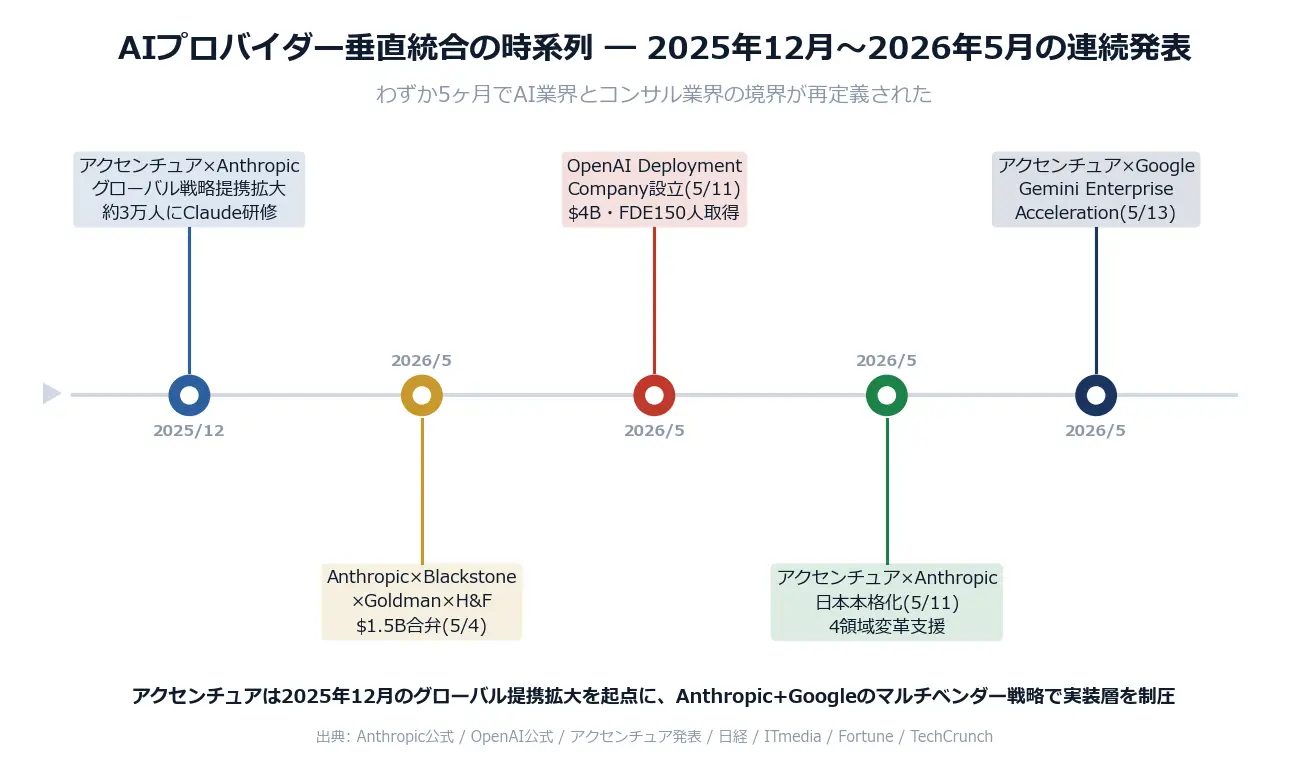

実は今回のAIプロバイダー垂直統合は2025年12月の伏線から始まっています。アクセンチュアとAnthropicは2025年12月にグローバル戦略パートナーシップの大幅拡大を発表し、約30,000名のアクセンチュア専門家にClaudeの研修を実施する世界最大規模のClaude専門人材体制を構築しました。この5ヶ月の伏線が、2026年5月に一気に表面化したのです。

AIプロバイダー垂直統合を加速させた5月の3つの構造変化

2026年5月に発表されたAIプロバイダー垂直統合の3つの動きを、具体的に整理します。

- Anthropic×Blackstone×Goldman Sachs×Hellman & Friedman の15億ドル合弁(5/4): Anthropicとアンカーパートナー2社が各3億ドル、Goldman Sachsが1.5億ドルを拠出。標的は私募投資ファンド傘下の中堅企業(ミドルマーケット)で、Anthropicのエンジニアと最新モデルを直接組み込むサービスを提供。Fortune誌は「Anthropic takes shot at consulting industry(Anthropicがコンサル業界に一撃)」と報道。

- OpenAI Deployment Company設立(5/11): 40億ドル超を調達、TPGが主導し、ソフトバンク・ゴールドマンサックス・ベインキャピタル等が創設パートナー。戦略パートナーにマッキンゼーが参画。英国のAIコンサルティング・エンジニアリング企業Tomoroを買収し、約150名のForward Deployed Engineer(FDE)が事業開始初日から合流。日本市場ではソフトバンクとの提携が広範なエンタープライズ顧客網を活用。

- アクセンチュアの日本本格化とマルチベンダー戦略(5/11-13): アクセンチュアは5月1日より「アクセンチュア Anthropic ビジネスグループ」を日本で本格始動。Claude活用による全社AI変革、SDLC刷新、基幹システムのモダナイゼーション、サイバーセキュリティ変革の4領域を国内顧客に提供。さらに5月13日にはGoogleと「Gemini Enterprise Acceleration Program」を発表。AnthropicとGoogleの並行提携によるマルチベンダー戦略を採用。

いずれも単なる「AI企業のサービス拡大」ではなく、AIプロバイダー垂直統合という業界構造そのものの再編です。問題提起の構造を整理するための問いかけ技術については、別記事「So What? / Why So?:思考の深さをもう一段上げる問いかけ技術」も合わせて参照ください。

図解1: AIプロバイダー垂直統合の時系列 ― 2025年12月のアクセンチュア×Anthropic拡大を起点に、わずか5ヶ月で業界構造が変容(出典: 各社公式発表 / 日経 / ITmedia / Fortune / TechCrunch)

図解1: AIプロバイダー垂直統合の時系列 ― 2025年12月のアクセンチュア×Anthropic拡大を起点に、わずか5ヶ月で業界構造が変容(出典: 各社公式発表 / 日経 / ITmedia / Fortune / TechCrunch)

なぜAIプロバイダー垂直統合が経営の論点なのか ― 押さえるべき3つの観点

AIプロバイダー垂直統合が一連の動きで意味するのは、コンサル業界そのものの構造再編です。DXからAXへの転換(前週記事で論じた評価軸の変化)を経て、次に問われるのは「AX時代に誰が経営変革を支援するか」です。経営者として押さえるべき論点を、AIプロバイダー垂直統合の構造から3つに整理します。

論点1: AIプロバイダー直接導入か、外部コンサル経由か

AIプロバイダー垂直統合が示す第1の論点は、自社で直接AIプロバイダーを導入できるかです。AnthropicのエンジニアやFDE(Forward Deployed Engineer)を企業の業務に直接組み込む選択肢が現実になりました。経営者として問うべきは、自社で直接AIプロバイダーを導入できる体制があるか、それとも統合的に支援するパートナー経由を選ぶか、です。

選択肢の比較を整理すると以下になります。

- 直接導入: 技術力勝負。業界知識と経営判断の翻訳が自社内で完結する前提が必要

- 外部コンサル経由: 経営伴走勝負。業界×経営×AI実装の融合力を持つパートナーが必須

- ハイブリッド: 実装層は直接導入、戦略・経営伴走層は外部活用の二層設計

論点2: 単一AIプロバイダー戦略か、マルチベンダー戦略か

AIプロバイダー垂直統合の第2の論点は、ベンダー戦略の設計です。アクセンチュアの動きが示しているのは、マルチAIプロバイダー戦略の主流化です。Anthropic・Google・OpenAIを並行活用する設計で、単一AIプロバイダーへのロックインリスクを回避しています。

経営者として、自社のAI戦略を1社のAIプロバイダーに集約すべきか、それとも複数を組み合わせるかは重要な分岐点です。マルチベンダー戦略には統合する「中立的な知見」が不可欠で、AIプロバイダーの直接サービスでは原理的に難しい領域です。ベンダー独立の判断は、もはや戦略テーマであって技術テーマではありません。

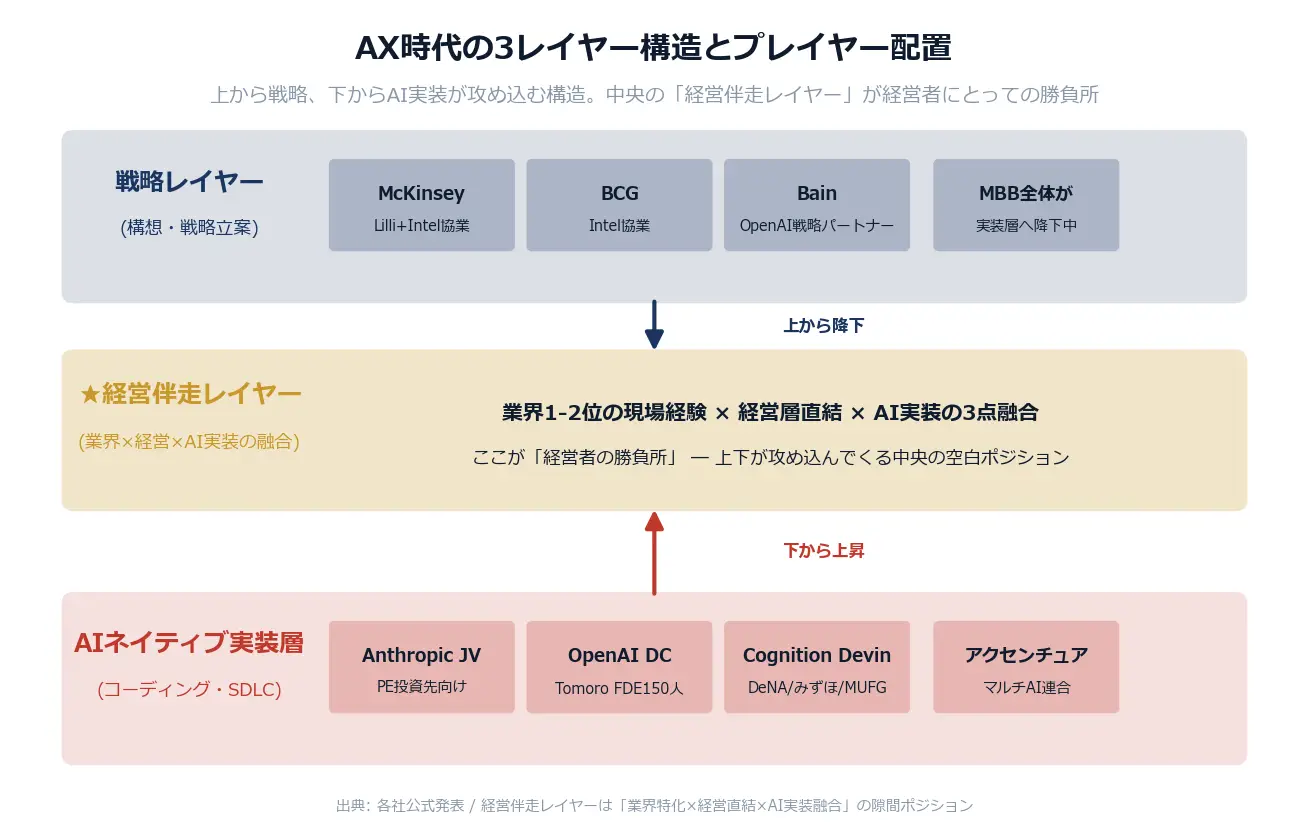

論点3: 「実装層」と「経営伴走層」の分離設計

AIプロバイダー垂直統合の第3の論点は、最も重要な構造論です。一連の動きを構造的に見ると、3つのレイヤーが浮かび上がります。

- 戦略レイヤー: MBBが伝統的に担ってきた領域、いまLilliやIntel協業で実装層に降りてきている

- 経営伴走レイヤー: 業界1-2位の現場経験×経営層直結×AI実装の3点融合が必要な、AIエージェント時代の隙間ポジション

- AIネイティブ実装層: AIプロバイダーFDEが押し上げている、コーディング・SDLCを中心とした技術実装層

AIプロバイダーFDEは技術主導で経営層接続が弱く、MBBは戦略レイヤー止まりで現場入り込みができません。経営者が外部パートナーを選ぶ時、3つのレイヤーを混在させて1社に任せるのではなく、レイヤー別に最適なパートナーを選ぶ設計が現実解になります。

図解2: AX時代の3レイヤー構造 ― 上から戦略レイヤー、下からAI実装層が攻め込む中で、中央の「経営伴走レイヤー」が経営者の勝負所(出典: Sam分析 / 各社公式発表ベース)

図解2: AX時代の3レイヤー構造 ― 上から戦略レイヤー、下からAI実装層が攻め込む中で、中央の「経営伴走レイヤー」が経営者の勝負所(出典: Sam分析 / 各社公式発表ベース)

経営者は今、どう動くべきか ― 即実行可能な3つのアクション

AIプロバイダー垂直統合の構造変化を経営計画にどう組み込むか。経営者が今四半期中に着手すべきアクションを3つ提示します。明日の経営会議で提案できるレベルの具体性を意識して整理しました。

アクション1: 外部パートナーを3レイヤーで再評価する

現在契約しているコンサル・SIer・AIベンダーを、戦略レイヤー・経営伴走レイヤー・実装レイヤーの3つに分類してください。1社が3レイヤー全てを担っている場合、AIプロバイダー垂直統合による構造変化で機能不全に陥るリスクがあります。特に経営伴走レイヤーが空白の場合、上下から攻め込まれる構造になり、自社の経営変革の主導権を失いかねません。業界知識と経営判断とAI実装の3点を融合できるパートナーを、この機会に見直す価値があります。

アクション2: 単一AIプロバイダーへのロックインリスクを点検する

自社のAI戦略がAnthropic、OpenAI、Google、Microsoft等のいずれか1社に集中していないか確認してください。アクセンチュアでさえマルチベンダー戦略を採用している現実は重要なシグナルです。AIプロバイダー垂直統合が進む中、技術領域ごとに最適なAIプロバイダーを選び、統合する設計が標準になりつつあります。ベンダー独立で中立的な判断を支援できるパートナーが、リスク低減の鍵になります。

アクション3: AIガバナンスと経営伴走の接続を点検する

AI法施行から1年が経過し、ISO/IEC 42001(AIマネジメントシステム)認証の取得が広がっています。AIガバナンスは単なる規制対応ではなく、経営戦略と直結する論点です。学習データ管理・著作権リスク・社内利用ルール・AI生成物の責任所在を、経営層が直接判断できる体制を構築してください。前週記事で論じたAX評価軸への対応とも一体で進める必要があります。

まとめ ― AIプロバイダー垂直統合の時代の経営判断

AIプロバイダー垂直統合は、AIプロバイダーがコンサル業界に踏み込み、コンサルがAIプロバイダーと連合する構造変化です。2025年12月に伏線が始まり、2026年5月に一気に表面化しました。経営者が押さえるべきは、誰がどのレイヤーで攻め込んできているかを正確に理解した上で、自社の外部パートナー設計を再構築することです。

明日から一つだけ始めてみてください。自社の外部パートナーを「戦略レイヤー・経営伴走レイヤー・実装レイヤー」の3つに紙に書き出すこと。1社が3つを兼ねていないか、経営伴走レイヤーが空白でないかをチェックするだけで、AIプロバイダー垂直統合時代の打ち手の優先順位が見えてきます。

今回は「業界が何を仕掛けてきたか」を整理しました。次は「経営者は何を基準にコンサルを選ぶか」という、より具体的な判断軸が問われます。それを次の記事で論じたいと思います。

関連記事・内部リンク

AIプロバイダー垂直統合に関する論点を深めるため、以下の関連記事もご参照ください。

・[DX銘柄2026を経営者はどう読むか ― AI法施行1年で『AX評価軸』への転換が意味すること] ― 前週記事。AIプロバイダー垂直統合の前提となるAX評価軸への転換を解説。

・[So What? / Why So?:思考の深さをもう一段上げる問いかけ技術] ― 経営判断の問いを深める基本フレーム。AIプロバイダー垂直統合の論点整理にも応用可能。

・[ロジカルシンキングとは?] ― 構造的に経営判断を組み立てる思考の土台。

・[製造業DX] ― AIプロバイダー垂直統合が製造業に与える業界実装含意。

・[金融DX] ― AIプロバイダー垂直統合が金融業界の事業モデル再設計にどう影響するか。

著者: Sam(柴山 治)

株式会社YOHACK 代表 | 経営コンサルタント | 著者・監修者

SIer → コンサルティングファーム → 事業会社 → ファーム執行役員 → 創業。

DXの「依頼する側」と「実行する側」の両方を経験した立場から、

経営者に伴走するコンサルティングを行っています。

ファンド投資先企業でCIO/CDOを歴任。

経営者向け月刊誌にてDX連載を監修。

母校の大学院で客員講師。

日米双方でMBA取得。

著書『日本型デジタル戦略』(クロスメディア・パブリッシング)等。

▼ YOHACK公式サイト

https://www.yohack.io

▼ DX推進でお悩みの方はお気軽にご相談ください

https://www.yohack.io/contact